Górnicza Izba Przemysłowo Handlowa

Polish Mining Chamber of Industry and Commerce

Biuletyn Górniczy Nr 3 - 4 (259-260) Marzec - Kwiecień 2017 r.

Kosztowny brak wsparcia

Wielkość wpłat publicznoprawnych wnoszonych przez przedsiębiorstwa okołogórnicze w Polsce do budżetu państwa po likwidacji krajowego górnictwa węgla kamiennego zmniejszyłaby się o ponad 38 procent.

Analizując kondycję podsektora górnictwa węgla kamiennego w Polsce zwykle pomija się przedsiębiorstwa z nim powiązane tzw. okołogórnicze. Istotnym jest, że bez ich udziału realizacja przedsięwzięć górniczych byłaby niemożliwa lub, w najlepszej sytuacji, znacznie utrudniona. Należy również zwrócić uwagę na fakt, że funkcjonowanie przedsiębiorstw okołogórniczych jest uzależnione od sytuacji ekonomicznej, w jakiej znajduje się górnictwo węgla kamiennego.

Chcąc przebadać wzajemne zależności pomiędzy podsektorem bezpośredniego wydobycia surowca a podsektorem przedsiębiorstw okołogórniczych Górnicza Izba Przemysłowo-Handlowa przeprowadziła badania ankietowe wśród swoich członków. Zapytanie rozesłano zarówno do mikro, małych, średnich, jak i dużych przedsiębiorstw, w których liczba zatrudnionych sięgała od kilku do kilku tysięcy osób. Głównym celem ankiety była weryfikacja wpływów do budżetu państwa w latach 2014–2015 z poszczególnych przedsiębiorstw okołogórniczych. Odpowiedzi udzielił co trzeci ankietowany.

Szereg płatności

Firmy górnicze, jak każde funkcjonujące na rynku przedsiębiorstwo, obciążone są szeregiem płatności wnoszonych do budżetu państwa. Uiszczane są one m.in. z tytułu ubezpieczenia społecznego i zdrowotnego, Funduszu Pracy (FP), Funduszu Gwarantowanych Świadczeń Pracowniczych (FGŚP), Funduszu Emerytur Pomostowych (FEP), Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych (PFRON). Ponadto na przedsiębiorstwa górnicze nałożonych jest szereg podatków związanych ze specyfiką branży. Należą do nich m.in. opłaty i kary na Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej (NFOŚIGW) i Wojewódzki Fundusz Ochrony Środowiska i Gospodarki Wodnej (WFOŚiGW), podatki i opłaty na rzecz gmin.

VAT dominuje

Już na wstępie można stwierdzić, porównując wielkości firm okołogórniczych z przedsiębiorstwami górnictwa węgla kamiennego, że płatności podsektora okołogórniczego będą stanowiły niższy procent dochodów budżetu państwa niż w przypadku przedsiębiorstw bezpośrednio zaangażowanych w wydobycie węgla.

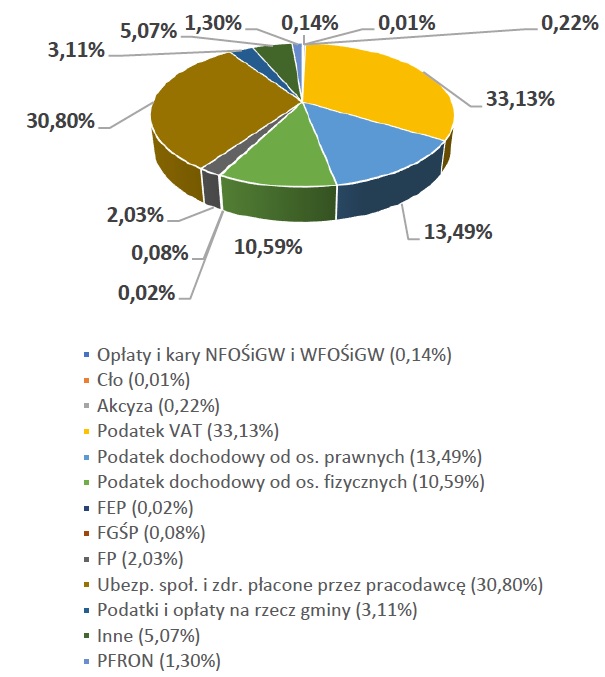

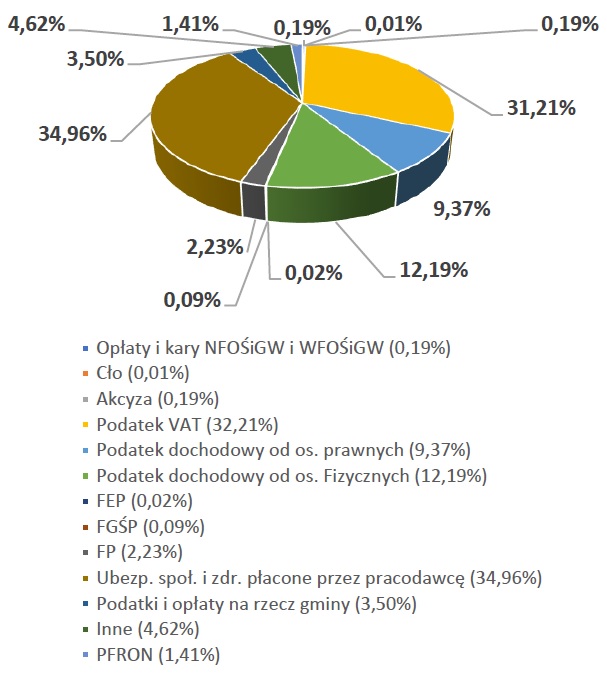

Wśród kluczowych obciążeń z tytułu płatności publiczno-prawnych w 2014 r., w przypadku ankietowanych, był podatek od towarów i usług (podatek VAT), który to stanowił ponad 33 proc. wszystkich płatności (rys. 1), natomiast w kolejnym roku były to płatności z tytułu ubezpieczeń społecznych i zdrowotnych, które stanowiły prawie 35 proc. płatności (rys. 2).

Dla autorów istotna była również skala uzależnienia budżetu przedsiębiorstw od zamówień pochodzących bezpośrednio z górnictwa.

Uzależnienie działalności badanych przedsiębiorców od górnictwa węgla kamiennego jest bardzo zróżnicowane. Wśród ankietowanych pojawiały się przedsiębiorstwa, które w całości opierają swoją działalność na współpracy z górnictwem węglowym, ale i takie, które deklarowały zaledwie pięcioprocentowe bądź mniejsze wpływy z tytułu świadczeń dla górnictwa węgla kamiennego. Wyniki badań pokazują, że 40 proc. spośród badanych przedsiębiorstw zdeklarowało, że ponad 50 proc. ich przychodów wynika ze współpracy z producentami węgla kamiennego (rozumianymi jako kopalnie i spółki węglowe). Co istotne w tej grupie połowa wskazała nawet na ponad 70 proc. przychód z tego tytułu.

Źródło: opracowanie własne

|

Źródło: opracowanie własne

|

Spadek przychodów

Należy zauważyć, że dla przedsiębiorstw okołogórniczych likwidacja górnictwa węgla kamiennego w Polsce skutkowałaby przede wszystkim spadkiem sprzedaży wyprodukowanych dóbr do górnictwa. Konsekwencją czego może być znaczny, bądź całkowity, spadek przychodów. Sytuacja ta może prowadzić do masowych zwolnień pracowników, gdyż przedsiębiorstwa byłyby zmuszone do poszukiwania oszczędności. Zwolnienia mogą się wiązać ze strajkami i zwiększeniem skali bezrobocia. Poszukiwanie sposobów na obniżenie kosztów w firmie, może również spowodować pogorszenie jakości produktów proponowanych przez badane przedsiębiorstwa dla odbiorców spoza branży górniczej (poszukiwanie tańszych zamienników surowców).

Utrata płynności finansowej może prowadzić do całkowitej likwidacji wielu firm okołogórniczych.

Likwidacja sektora górnictwa węgla kamiennego miałaby istotny wpływ również na realizowane w placówkach naukowych prace badawczo-rozwojowe. Naukowcy, związani dotychczas z górnictwem, byliby zmuszeni do szukania nowych obszarów badań.

Stwierdzono, że w 2015 r. najwyższe obciążenia publiczno-prawne wynikają z płatności związanych z pracownikami, co jest związane z duża liczbą osób zatrudnionych w przedsiębiorstwach podsektora górniczego. Biorąc pod uwagę uzyskane wyniki analiz, oszacowano, że wielkość wpłat publicznoprawnych wnoszonych przez przedsiębiorstwa okołogórnicze w Polsce do budżetu państwa po likwidacji krajowego górnictwa węgla kamiennego zmniejszyłaby się o ponad 38 proc.

Lepiej pomagać

A zatem, gdyby zlikwidowano górnictwo węgla kamiennego w Polsce, poza utratą wpływów do krajowego budżetu pochodzących z tego podsektora, państwo utraciłoby również ponad jedną trzecią wpływów z podsektora przedsiębiorstw okołogórniczych.

W perspektywie długoterminowej może się okazać, że sytuacja ta może być bardziej kosztowna dla kraju, niż w przypadku zastosowania przez władze państwowe mechanizmów wsparcia dla rozwoju górnictwa węgla kamiennego.

Dla uzyskania bardziej precyzyjnych wyników, prowadzone będą kolejne badania w tym zakresie.

Monika Pepłowska

Instytut Gospodarki Surowcami Mineralnymi i Energią PAN