|

Nr 7 - 8

(169 - 170) Lipiec - Sierpień 2009 r.

ELEKTROENERGETYKA W

POLSCE 2009

CO DALEJ Z WĘGLEM DLA ENERGETYKI?

Dla elektroenergetyki węgla kamiennego

w Polsce ostatnie miesiące roku

ubiegłego i pierwsza połowa roku bieżącego przyniosły istotne zmiany.

Istotne, bowiem strategiczne z punktu widzenia Pakietu

Klimatyczno-Energetycznego UE z 12 grudnia 2008 i dotkliwe, bowiem z

kryzysu finansowego świata przyniosły zmniejszenie konsumpcji i cen

węgla energetycznego.

Pakiet Klimatyczno-Energetyczny UE z

wielu wyzwań

przyniósł z założonej do 2020 roku redukcji emisji CO2 także

wprowadzenie giełdowego obrotu uprawnieniami do jego emisji. Dla

wytwórców energii elektrycznej w Polsce to

szczególnie trudne i kosztowne, jeśli przypomnieć, że ponad

94% energii elektrycznej wytwarzamy z węgla kamiennego i brunatnego.

Nakazano przy tym Dyrektywą z czerwca bieżącego roku, że każdy projekt

nowej inwestycji planowanej do oddania po 2012 roku musi już

uwzględniać koszt wychwytywania, transportu i magazynowania CO2.

Zwiększy to nie tylko jednostkowy koszt produkcji energii elektrycznej

z paliw stałych, ale i przy tym pogorszy ich konkurencyjność w stosunku

do wytwórców energii z innych paliw. Emisyjność

bloków energetycznych na węglu kamiennym powoduje, iż koszt

pozyskania w przyszłości uprawnień powiększy koszty zmienne wytwarzania

1 MWh nawet dwukrotnie (a na węglu brunatnym jeszcze

dotkliwiej)!

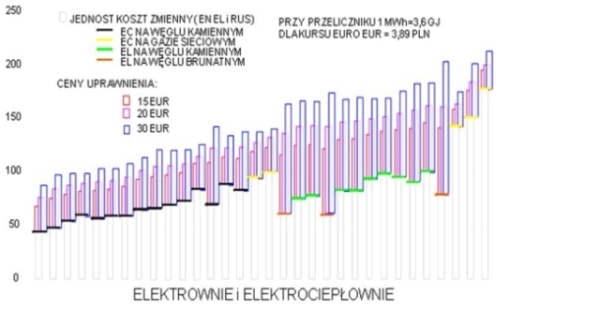

RYS.1. KOSZTY ZMIENNE Z KOSZTAMI

EMISJI* CO2 [PLN/MWh] LICZONA Z

EMISYJNOŚCI DLA PRODUKCJI EN EL i CIEPŁA

Szacowanie jakichkolwiek

pożytków (bo i takie są), ale

przede wszystkim kosztów pozyskania w przyszłości uprawnień

do emisji CO2, jest dzisiaj narażone na duży błąd z powodu

nieprzewidywalności tychże, ale także na skutek obaw (a podzielam je w

pełni) o możliwość manipulacji na giełdzie uprawnień.

Jeśli nawet z

ogólnoświatowych badań menedżmentu przedsiębiorstw

energetycznych („Inny Świat” –

PRICEWATERHOUSECOOPERS) przeprowadzonych w 2008 roku, w wypowiedziach

respondentów zwiększył się udział przewidywań niższych cen,

to niekoniecznie musi się to sprawdzić. Bowiem wraz z pobudzeniem

gospodarki, a przecież prędzej czy później to nastąpi,

zwiększy się znacząco konsumpcja energii elektrycznej a więc i popyt na

uprawnienia !

|

rok 2007 |

rok 2008 |

| poniżej 10 Euro |

7% |

20% |

| powyżej 20 Euro |

34% |

31% |

| pomiedzy 10 - 20 Euro |

59% |

49% |

RYS.2. JAK SZACOWAĆ CENY UPRAWNIEŃ DO

EMISJI CO2 WOBEC

PRZYDZIAŁÓW NA LATA 2008-2012 - NA PODSTAWIE

OGÓLNOŚWIATOWEGO BADANIA PRZEDSIĘBIORSTW ENERGETYCZNYCH

„INNY ŚWIAT” - PRICEWATERHOUSECOOPERS 2008

Istotnym utrudnieniem w szacowaniu

pozycji „energetyki paliw

stałych” jest trudność, a raczej niemożność określenia już

dzisiaj kosztów rzeczywistych (a muszą być przecież w

projekcji inwestycyjnej nowych bloków załączone)

wychwytywania, transportu i magazynowania dwutlenku węgla.

Szereg pytań

dotykających elektroenergetykę w Polsce postawiono w cytowanym powyżej

badaniu, a opublikowanych w raporcie „Inny Świat”.

Znakomita ich część pokrywa się z poglądami ale i wątpliwościami dość

powszechnymi rozumowaniem energetyków polskich.

Jeśli pytać:

- jak zapewnić bezpieczeństwo dostaw paliw

teraz i w okresie

najbliższych lat ?

- gdzie szukać największych możliwości

oszczędzania

energii i podwyższenia efektywności energetycznej?

- które technologie lub

działania najskuteczniej ograniczą

emisję gazów cieplarnianych ?

- gdzie poszukiwać

największego efektu z postępu technicznego w najbliższych 10

latach?

- gdzie planować inwestycje mające na celu

uzyskanie oszczędności energii

i poprawę efektywności energetycznej?

- co jest największą barierą

utrudniającą pełne otwarcie rynku energii ?

… to przecież z

cytowanego badania wynika, że paliwa stałe będą istotne w zaspakajaniu

potrzeb energetycznych świata jeszcze przez wiele

dziesiątków lat, a ograniczenia emisji gazów

cieplarnianych należy szukać przede wszystkim w rozwiązaniach

kreujących oszczędność energii elektrycznej i efektywność energetyczną,

z równoczesnym wspieraniem wytwarzania energii elektrycznej

w energetyce jądrowej i źródłach odnawialnych, z

niebagatelną rolą wykorzystania wysokosprawnych technologii

wytwarzania.

Jest prawdą, że dzisiaj możliwości technologiczne dają

szansę na wytwarzanie energii elektrycznej z paliw stałych w

sprawnościach brutto powyżej 50%. Nasze elektrownie, uśredniając, od

najstarszych do najnowocześniejszego bloku w Łagiszy, charakteryzują

się sprawnością pomiędzy 35% a 44%. Jest zatem dużo do uzyskania przy

zmianie filozofii kreowania nowych inwestycji: mniej

nakładów na wątpliwą skuteczność wychwytywania „na

kominie”, a zdecydowanie więcej na podwyższenie sprawności

wytwarzania. Prawdą jest bowiem ponadczasową, że energia najbardziej

przyjazna środowisku to ta oszczędzona – nieskonsumowana, a

paliwa to te, których nierozważnie nie spalimy.

Trwają prace

nad próbą doprecyzowania „Polityki Energetycznej

Polski do roku 2030”. Niektórzy sądzą, że zbyt

wolno. Moim zdanie niesłusznie, bowiem od czasu przygotowania

podstawowych projekcji w tym dokumencie zmieniły się tak znacznie

realia gospodarcze Polski, że wymaga to korekty podstawowych

wskaźników makroekonomicznych. Jeśli jednak przypomnieć (z

założeń dokumentu „Polityka Energetyczna Polski do roku

2030”), że elektroenergetyka w Polsce w 2030 roku będzie w

ponad połowie produkować energię elektryczną z paliw stałych, w tym z

węgla kamiennego w około 36%, to warto przy okazji korekt odpowiedzieć

na pytanie skąd i przy jakich niezbędnych inwestycjach zagwarantować

dostawy węgla energetycznego.

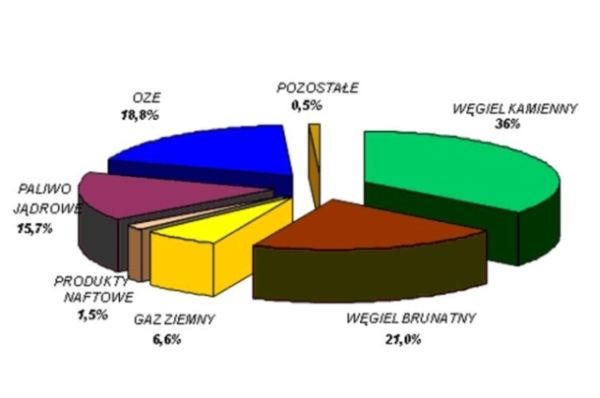

RYS.3. PRODUKCJA ENERGII ELEKTRYCZNEJ

NETTO W PODZIALE NA PALIWA W

POLSCE W 2030 ROKU

Słusznym byłoby także, aby w

ostatecznym kształcie dokumentu

przedstawić projekcję zdecydowanie mocniejszego wsparcia działań

promujących oszczędzanie energii i podwyższających efektywność

energetyczną. Od października 2008 roku zmniejsza się w kraju, w

porównaniu do okresów wcześniejszych, konsumpcja

energii elektrycznej. Wynika to przede wszystkim z zależności od

sytuacji gospodarczej. A ta od wielu miesięcy jest i zapewne przez

jeszcze długi czas jeszcze będzie niekorzystna.

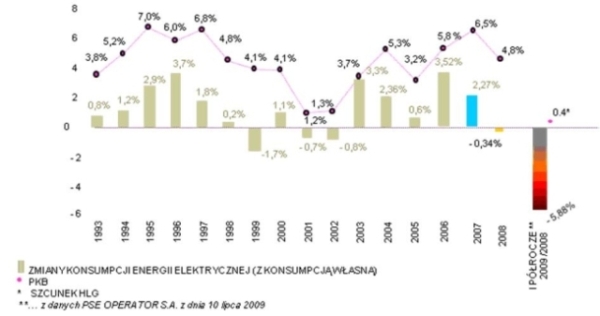

RYS.4. ZMIANY W KRAJOWYM ZUŻYCIU

ENERGII ELEKTRYCZNEJ PRZEZ

ODBIORCÓW FINALNYCH WOBEC ZMIAN PRODUKTU KRAJOWEGO BRUTTO

[%] W RELACJACH ROK DO ROKU

Po pierwszym półroczu

bieżącego roku produkcja energii

elektrycznej łącznie zmniejszyła się o prawie 5% (w relacjach do

półrocza roku ubiegłego), przy zużyciu krajowym mniejszym o

prawie 6%. Pomniejszenie konsumpcji przełożyło się wyjątkowo

niekorzystnie na produkcję „z węgla kamiennego”, bo

aż o ponad 6%. W poprzednich latach zmiany konsumpcji nie przenosiły

się tak drastycznie na to paliwo.

Rys.5. PRODUKCJA ENERGII ELEKTRYCZNEJ

[TWh] W LATACH 2000 –

2008

Z obserwacji zmian w konsumpcji energii

elektrycznej z ostatnich 18

miesięcy, widoczna jest różnica w produkcji energii

elektrycznej z węgla kamiennego i z węgla brunatnego. Ta druga - w

miarę stabilna, przewidywalna, o mniejszych zmianach

krótkookresowych, ta pierwsza zaś przeciwnie. Niestabilna,

nieprzewidywalna i zmienna skokowo w krótkich

okresach.

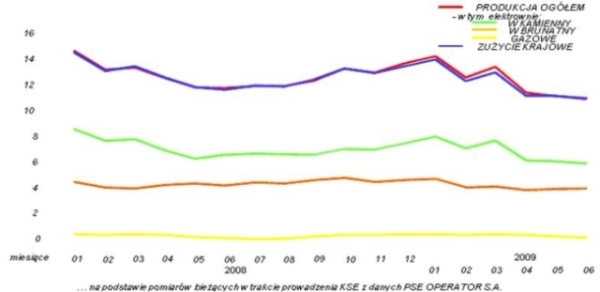

RYS.6. PRODUKCJA ENERGII ELEKTRYCZNEJ

[TWh] OD STYCZNIA 2008 DO CZERWCA

2009 – W UKŁADZIE MIESIĘCZNYM

Gdyby porównać w

miesiącach z lat 2007 do 2009 zmiany w produkcji energii elektrycznej z

węgla kamiennego i brunatnego, w zależności od zmian w konsumpcji, to

widoczna się staje większa zmienność produkcji z węgla kamiennego. Po

sześciu miesiącach bieżącego roku z węgla kamiennego wyprodukowano 41,6

TWh, tj. ponad 7% mniej niż w pierwszym półroczu roku

ubiegłego. To najprostszy wskaźnik przeniesienia skutków

pomniejszonej konsumpcji energii elektrycznej w kraju na konsumpcję

węgla energetycznego.

RYS.7. MIESIĘCZNA PRODUKCJA EN

ELEKTRYCZNEJ OGÓŁEM [TWh] A

PRODUKCJA W ELEKTROWNIACH NA WĘGLU KAMIENNYM I BRUNATNYM W LATACH 2007

– 2009

Taki stan rzeczy znaczy najprościej

mniejszą w porównaniu do

ubiegłego roku produkcję energii elektrycznej łącznie o około 11 TWh (w

skali roku), a w konsekwencji zmniejszone przychody ze sprzedaży

energii elektrycznej ze wszystkim skutkami także dla

górnictwa węgla kamiennego w Polsce. Zmienia się także

wyraźnie struktura konsumpcji paliw podstawowych w elektroenergetyce

zawodowej z charakterystycznym zwiększeniem udziału węgla brunatnego i

zmniejszeniem kilkuprocentowym udziałem węgla kamiennego, w stosunku

choćby do roku poprzedniego.

RYS.8. STRUKTURA PRODUKCJI EN

ELEKTRYCZNEJ PO VI M–CACH 2008

ROKU i 2009*

Rok ubiegły w wynikach gospodarczych

elektroenergetyki dla

producentów na węglu kamiennym był porównywalny z

wynikami roku 2007, przy zysku łącznym sektora 5,4 mld zł,

wyniósł 1,8 mld zł. Ten wynik, choć stabilny wobec

niespotykanej w skali i metodzie „z zaskoczenia”

pobrania dywidendy z zysków 2008r., zburzył optymizm

inwestycyjny w elektroenergetyce.

Konkludując - po pierwszej połowie

bieżącego roku utrzymuje się tendencja z roku ubiegłego znaczącego

pomniejszania produkcji energii elektrycznej z węgla kamiennego z

istotnym zmniejszeniem jego zakupów. Ten stan rzeczy będzie

trwał nadal wywierając niekorzystny wpływ na sytuację gospodarczą

dostawców węgla energetycznego w kraju. Musi także pojawić

się obawa, iż w sytuacji istotnego pomniejszenia nakładów

inwestycyjnych w pierwszym półroczu bieżącego roku w

górnictwie węgla kamiennego na czas zwiększonego popytu,

wróci sytuacja niedostatków paliwa dla elektrowni

węglowych od dostawców krajowych, bo przecież ożywienie

gospodarcze kiedyś nadejdzie!

W artykule wykorzystano

materiały:

1. Zbiory własne HLG

2. ARE S.A.

3. PSE-Operator S.A.

4. Internet

5. „INNY ŚWIAT” - PRICEWATERHOUSECOOPERS 2008

|