|

Nr 3 - 4 (153-154) Marzec -

Kwiecień 2008 r.

MODELOWANIE

KONKURENCYJNEGO RYNKU ENERGII ELEKTRYCZNEJ

ODBIORCY A RYNEK ENERGII

Toczący się od kilkunastu lat proces

transformacji ustrojowej dotyczy wszystkich dziedzin gospodarki

narodowej. Przy czym pewne jej dziedziny ze względu na to, że mają

bardzo istotny wpływ na globalną ekonomię kraju wewnętrzną i zewnętrzną

wymagają dużej rozwagi w zmianach legislacyjnych ich dotyczących. Do

wyjątkowo wrażliwych dziedzin gospodarki należą na pewno energetyka

zawodowa, a pośrednio poprzez aktualną strukturę wykorzystywanych

nośników chemicznych energii w Polsce również

górnictwo węgla kamiennego i brunatnego.

Trochę historii

1997 rok był rewolucyjnym w zakresie

porządkowania całokształtu zagadnień energetycznych (wytwarzania

– przesyłu – odbioru) poprzez Ustawę Prawo

Energetyczne (Ustawa PE). Wejście w życie nowych przepisów

spowodowało lawinę aktów prawnych - rozporządzeń

wykonawczych sygnowanych przez Ministerstwo Gospodarki, Radę

Ministrów, Ministerstwo Środowiska itp.

Odbiorcy uwierzyli, że na bazie tych

aktów prawnych zbudowany zostanie Konkurencyjny Rynek

Energii Elektrycznej, tym bardziej, że UE pracowała nad szeregiem

dyrektyw o udostępnieniu sieci przesyłowych stronom trzecim tzw. TPA.

Dostęp do TPA odbiorców rozłożono na kolejne lata tworząc

bariery poprzez wolumen rocznego zużycia energii elektrycznej. Pierwszy

okres, a więc od 1997 roku do 2000 roku to w zasadzie brak

zainteresowania wolnym rynkiem energii ze strony odbiorców.

Bo po pierwsze nie za bardzo wiedzieli odbiorcy jak to zrobić, a po

drugie ceny hurtowe były na poziomie cen taryfowych i opłacalność

udziału w KREE była znikoma.

To tez pierwszy okres powolnego, ale

bardzo skutecznego psucia Ustawy PE z przynależnymi rozporządzeniami.

Decydenci zmian prawnych zapomnieli całkowicie o odbiorcy, jako

głównego ogniwa w łańcuchu energetycznym od wytworzenia do

zużycia energii elektrycznej. Oczywiście pojawiło się kilkunastu

odbiorców - pionierów, którzy nie

bacząc na zawieruchę prawną i monopolistyczne posunięcia Energetyki

Zawodowej, na przekór postawionym barierom, weszli w tym

czasie na KREE. Do takich odbiorców aktywnie działających na

KREE od 2002 roku zaliczyć trzeba Katowicki Holding Węglowy S.A., a od

2004 roku Kompania węglowa S.A.. W zasadzie giganty w dziedzinie

wolumenu zakupu energii elektrycznej podjęli walkę z energetyką o

zbudowanie Konkurencyjnego Rynku Energii Elektrycznej w Polsce.

Pierwszym poważnym ciosem dla rozwijającego się KREE było wprowadzenie

w dniu 1 lipca 2002 roku nowych zasad zakupu – odsprzedaży

energii rezerwowej na Rynku Bilansującym (RB) administrowanym przez

Polskie Sieci Elektroenergetyczne S.A. (PSE). Powstanie trzech cen z

dużym gradientem rozchylenia od rynkowej ceny równowagi,

definitywnie pozbawiło możliwości udziału w rynku odbiorców

zużywających poniżej 300 – 400 GWh energii elektrycznej

rocznie. Model rynku stał się faktycznie Rynkiem Przesyłu. Dystrybucja

i Operator Przesyłu spijali śmietankę korzyści ekonomicznych kosztem

odbiorców i częściowo wytwórców. Do

tego wprowadzona ustawą akcyza w wysokości 20 zł na MWh energii

elektrycznej, w zasadzie po kontraktacji rocznej energii, z automatu

została przeniesiona w 100 % na wytwórców, bez

możliwości odzyskania poniesionych kosztów w następnych

latach. A przecież nadal 99 % energii elektrycznej przez

odbiorców była kupowana wg taryf z cenami i stawkami

zatwierdzanymi przez Prezesa Urzędu Regulacji Energetyki w Warszawie.

Proces taryfikacji to kolejna odsłona z niewiarygodnie źle zarządzanego

rynku energii. Kolejne lata taryfikacji to dbanie podobno o odbiorcę

tylko, że bez zauważenia przez Prezesa URE przesunięcia

kosztów z dystrybucji na obrót energią

elektryczną, aby zminimalizować różnicę cen pomiędzy

hurtowymi i taryfowymi, utrzymać w zasobach Spółek

Dystrybucyjnych odbiorców taryfowych, kompleksowo

rozliczanych i obsługiwanych w obrocie i przesyle energii.

Funkcjonujący model rynku, kilkanaście zmian prawnych i zła polityka

cenowa Prezesa URE, to w konsekwencji rachityczny KREE,

który zamiast rozwoju chylił się coraz bardziej ku upadkowi.

A nakazowe ceny i stawki poprzez zatwierdzane taryfy z roku na rok

pięły się dumnie w górę ponad inflację. Tak dalej

„toczyć się” sprawy nie mogły. Odbiorcy wznieśli

larum i poprzez najbardziej aktywnych uczestników KREE

próbowali włączyć się w proces ewoluowania rynku w kierunku

równoważenia interesów energetyki zawodowej i

odbiorców, wprowadzenia zdrowej konkurencji.

I etap walki odbiorców o

nowy model rynku

Górnictwo węgla kamiennego

jak już wspomniano powyżej od 2002 roku aktywnie uczestniczy w KREE

osiągając tylko dzięki wytrwałości i zdobytym doświadczeniu z tego

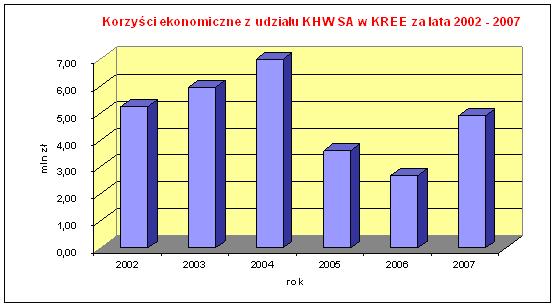

tytułu korzyści ekonomiczne. Skalę korzyści dla jednego z pierwszych

uczestników KREE, czyli KHW S.A. za lata 2002 do 2007 niech

zobrazuje poniższy wykres.

Wykres 1 - Korzyści ekonomiczne udziału

KHW S.A. w KREE za lata 2002 – 2007

Piętrzące się kłopoty, kłody rzucane

odbiorcom na rynku, a zarazem udział w nim górnictwa węgla

kamiennego, to bezsporne argumenty na poparcie hipotezy, że nikogo z

decydentów rządowych, zarządów energetyki

zawodowej nie zdziwił fakt aktywnego włączenia się Górniczej

Izby Przemysłowo – Handlowej (GIPH) w działalność powołanego

organu doradczego Ministerstwa Gospodarki w zakresie realizacji

polityki energetycznej Polski, a mianowicie Komitetu Rynku Energii przy

Polskim Komitecie Rynek Energii Elektrycznej (KRE PKREE).

Przedstawiciel GIPH –u, w mojej skromnej osobie w działaniach

KRE PKREE, to bardzo poważny uczestnik w modelowaniu konkurencji na

rynku energii elektrycznej. Komitet to, co prawda w ogromnej mierze

przedstawiciele wytwórców, przesyłu, dystrybucji,

ale również aż trzech przedstawicieli ogromnych

odbiorców energii elektrycznej, bo całej branży

górniczej (GIPH), Izby Energetyki Przemysłowej i

Odbiorców (praktycznie skupiającej dużych

odbiorców kilku branż) i KGHM Polska Miedź. Dwa lata

aktywnej walki odbiorców pod patronatem KRE o kolejne zapisy

w ustawie prawo energetyczne i mierne sukcesy.

Tak wstyd przyznać się do porażki, ale

faktycznie zbyt mało z interpelacji do legislacji wnoszonych przez

odbiorców ujrzało światło dzienne, a tylko pierwiosnki z

nich przebiły się przez lód większości - energetyki

zawodowej w KRE. Ale z drugiej strony to pierwszy etap przejmowania

pola walki, pierwsze wygrane potyczki z toczącej się wojny o

konkurencyjność na polskim rynku energii elektrycznej.

Sukcesem dla nas odbiorców

skończył się bój o nowy kształt Rynku Bilansującego, a w

tym:

- wprowadzenie obowiązku zatwierdzania

części dotyczącej zasad bilansowania energii rezerwowej z Instrukcji

Ruchu i Eksploatacji Sieci Przesyłowej oraz Instrukcji Ruchu i

Eksploatacji Sieci Dystrybucyjnych przez Prezesa URE,

- zgoda na utworzenie jednej

spójnej wirtualnej Jednostki Grafikowej z przyłączy

elektroenergetycznych odbiorcy tzw. rozproszonego, czyli posiadającego

punkty poboru energii elektrycznej u kilku operatorów -

Spółek Dystrybucyjnych

- historyczna zagłada głównej

bariery udziału w rynku odbiorców, a mianowicie wyrażenie

zgody przez energetykę zawodową na tworzenie Grup Bilansujących,

komasację odbiorców w dowolną Jednostkę Grafikową.

II etap walki o nowy model

rynku

Rok 2007, a już na pewno 2008 rok to

apogeum niekorzystnych zjawisk dla odbiorców energii

elektrycznej. To szereg wdrożonych i przygotowywanych aktów

prawnych znacząco wpływających na poziom tempa wzrostu cen energii

elektrycznej, na konkurencyjność i opłacalność funkcjonowania branż w

całej gospodarce kraju. Jedyną rozsądna drogą do poprawy sytuacji

odbiorcy (notabene przecież płacącego za wszystko, co wymyśli się i

wdroży w rynku energii elektrycznej), to powołanie organizacji mogącej

skutecznie go reprezentować na wszystkich szczeblach decyzyjnych nowych

zasad, reguł i aktów prawnych ewoluującego rynku.

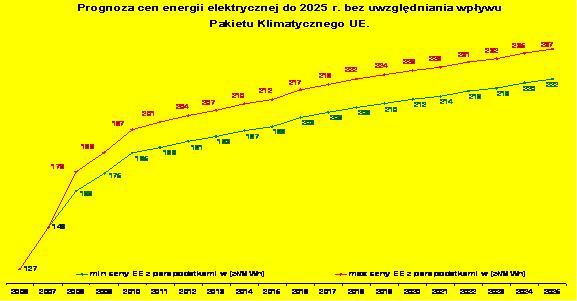

Wykres 2 – Spodziewane ceny

energii elektrycznej (bez wpływu pakietu klimatycznego).

W lipcu 2007 roku przy czynnym udziale

Górniczej Izby Przemysłowo – Handlowej oraz

szeregu izb gospodarczych i organizacji, reprezentujących prawie 35 %

zapotrzebowania na energię elektryczną w Polsce, powołano FORUM

Odbiorców Energii Elektrycznej i Gazu (dalej zwanym

FORUM).

Członkami założycielami FORUM

są:

- Izba Energetyki Przemysłowej i

Odbiorców Energii;

- Hutnicza Izba Przemysłowo –

Handlowa;

- Izba Gospodarcza Metali

Nieżelaznych;

- Górnicza Izba Przemysłowo

– Handlowa;

- Związek Pracodawców

„POLSKIE SZKŁO”;

- Związek Pracodawców Ceramiki

Budowlanej i Silikatów;

- Stowarzyszenie Papierników

Polskich;

- Polska Izba Przemysłu

Chemicznego;

- Konfederacja Budownictwa i

Nieruchomości;

- Izba Gospodarcza CIEPŁOWNICTWO

POLSKIE

- Stowarzyszenie Producentów

Płyt Drewnopochodnych w Polsce.

Pierwszy okres funkcjonowania FORUM, to

organizacja wewnętrznej struktury, systemu finansowania, zredagowanie

dokumentów regulujących jego funkcjonowanie, budowa strony

internetowej, powiadomienie wszystkich instytucji mających wpływ na

kształt legislacji i zasad organizacji rynku energii elektrycznej w

Polsce o nowej organizacji na dziś jedynego reprezentanta wszystkich

odbiorców energii elektrycznej i gazu w Polsce. To także

włączenie w nurt działań FORUM Deputowanych do Parlamentu EU oraz

ustalenie najważniejszych, priorytetowych na dziś spraw i

problemów z programu jego działania, które należy

natychmiast podjąć. Przewodniczącym FORUM jest Henryk Kaliś -

przedstawiciel IEPiOE, zaś Zastępcą Przewodniczącego FORUM Tomasz

Chruszczow - przedstawiciel ZP „Polskie Szkło”.

Członkiem Zespołu ds. Energii Elektrycznej jest autor Daniel Borsucki -

przedstawiciel GIPH.

Utworzone Forum Odbiorców

Energii Elektrycznej i Gazu w swych założeniach ma być:

- miejscem prowadzenia dyskusji i wypracowywania wspólnego

stanowiska odbiorców w kluczowych dla nich kwestiach;

- rzetelnym i merytorycznie kompetentnym partnerem dla

Urzędów Państwowych i sektora energetycznego;

- platformą wymiany informacji i doświadczeń pomiędzy odbiorcami i

organizacjami odbiorców energii elektrycznej i gazu.

Głównymi celami FORUM jest aktywne uczestnictwo w

kształtowaniu zasad funkcjonowania rynku energii elektrycznej i gazu

opartych o mechanizmy rynkowe i przyjaznych odbiorcom, oraz inicjowanie

i wdrażanie programów na rzecz poprawy efektywności

energetycznej i tworzenia tą drogą najkorzystniejszych

warunków do nieskrępowanego i dynamicznego rozwoju polskiej

gospodarki.

Członkowie FORUM – organizacje branżowe,

zadeklarowały chęć współpracy w następujących kluczowych

obszarach:

- Kształtowania zrównoważonej polityki energetycznej Polski

i Unii Europejskiej.

- Udziału w tworzeniu i nowelizacji aktów prawnych.

- Tworzeniu przejrzystych i korzystnych dla odbiorców

energii procedur regulujących współpracę

podmiotów na rynkach energii elektrycznej i gazu.

- Działaniu na rzecz zrównoważonej polityki energetycznej i

poprawy efektywności energetycznej.

Na dziś bardzo aktywnie FORUM uczestniczy między innymi: w rozdziale

uprawnień do CO2 w ramach II Krajowego Planu Rozdziału Uprawnień na

lata 2008 – 2012, w konsultacjach społecznych dotyczących

ustaw: o efektywności energetycznej (białe certyfikaty), o akcyzie,

kolejnej trzydziestej pierwszej zmianie ustawy PE oraz kilku

rozporządzeń wykonawczych, kształcie nowego modelu rynku energii

elektrycznej.

FORUM szczególnie aktywnie prowadzi również

rozmowy z przedstawicielami Rządu Polskiego nad skutkami powstałej

zawieruchy z zatwierdzaniem przez Prezesa URE taryf dla

odbiorców grupy „G” (gospodarstw

indywidualnych), niczym nie udokumentowanej drakońskiej fali podwyżek

cen energii elektrycznej, skutków przesunięcia punktu poboru

akcyzy za energie elektryczną z wytwórców na

dystrybucję, trudnej roli odbiorców jednocześnie pełniących

rolę Przedsiębiorstwa Energetycznego z nadanych z urzędu koncesji

energetycznych i tematu niezmiernie ważkiego dla polskiego

górnictwa węgla kamiennego tj. zaliczenia energii

elektrycznej wyprodukowanej z metanu pozyskanego z odmetanowania

pokładów do tzw. energii skojarzonej wyprodukowanej z gazu

(energia żółta).

Zarząd GIPH cyklicznie organizuje spotkania

przedstawicieli poszczególnych spółek węglowych w

celu przekazania w dwóch kierunkach, FORUM –

Spółki oraz Spółki – FORUM, informacji

mogących poważnie wpłynąć na działalność gospodarczą, sytuację

ekonomiczną branży w związku z ewolucją rynku energii elektrycznej w

Polsce. Z działalnością FORUM wszyscy odbiorcy wiążą ogromne nadzieje i

każda uwaga oraz spostrzeżenia przekazane do jej członków

mogą być bardzo cennym materiałem w jego pracy.

Na zadane w tytule pytanie: Czy odbiorcy powinni włączyć się w proces

modelowania Konkurencyjnego Rynku Energii Elektrycznej (KREE)?

– myślę, że po zapoznaniu się niniejszym artykułem odpowiedź

może być tylko jedna „TAK” i to bardzo aktywnie.

|

Daniel Borsucki

Główny Specjalista ds. Energetycznych KHW S.A.

|

|