|

Nr 7 - 8 (145-146) Lipiec -

Sierpień 2007 r.

SEKTOR PALIWOWY

WZROŚNIE ROLA WĘGLA

Według prognoz Międzynarodowej

Agencji Energii (IEA), do roku 2030 na świecie znacząco wzrośnie

zużycie węgla. Rosnąć będą również jego ceny, choć wolniej niż

ceny ropy i gazu. Zwiększy się także światowa emisja dwutlenku węgla.

W przygotowanym przez

Międzynarodową Agencję Energii opracowaniu World Energy Outlook 2006

zaprezentowano dwie wizje rozwoju energetycznego świata do roku

2030.

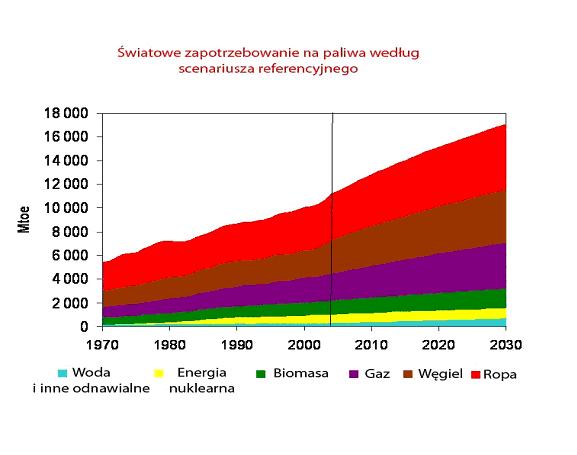

Według prognoz w tzw.

Scenariuszu Referencyjnym, popyt na energię pierwotną wzrośnie o ponad

połowę do roku 2030 (w porównaniu z obecnym poziomem) - średni

roczny wzrost w tym okresie ma wynieść 1,6 proc. Do 2015 roku, popyt

wzrośnie więcej niż o 25 proc. Ponad 70 proc. wzrostu w prognozowanym

popycie będzie należało do krajów rozwijających się, a same

Chiny będą odpowiedzialne za 30 proc. Gospodarki i populacje tych

krajów rosną znacznie szybciej niż w krajach należących do OECD

(Organizacja Współpracy Gospodarczej i Rozwoju, do której

należą najbardziej rozwinięte państwa, w tym Polska), przesuwając

środek ciężkości światowego popytu na energię. Niemalże połowa wzrostu

w światowym popycie na pierwotną energię służy do produkcji energii

elektrycznej, a 20 proc. wykorzystywana jest do zaspokojenia potrzeb

sektora transportowego, gdzie niemalże w całości stosuje się paliwa

ropopochodne.

IEA prognozuje, że paliwa

kopalne pozostaną dominującym źródłem energii do 2030 roku w

obydwu przedstawionych scenariuszach – referencyjnym i

alternatywnym. W Scenariuszu Referencyjnym, mają one być odpowiedzialne

za 83 proc. całego wzrostu w popycie energetycznym pomiędzy rokiem 2004

a 2030. W rezultacie, ich udział w światowym popycie powiększa się

minimalnie od 80 do 81 proc. Udział ropy zmniejsza się, chociaż ropa

pozostaje największym pojedynczym paliwem pośród wszystkich

nośników energetycznych w 2030 roku. Globalne zużycie ropy

sięgnie 99 milionów baryłek dziennie w 2015 roku i 116 mb/d w

2030 – czyli wzrost od poziomu 84 mb/d w 2005 roku.

Agencja skorygowała swoje

prognozy zawarte w raporcie World Energy Outlook 2005. Według ostatnich

opracowań IEA, węgiel osiągnie największy wzrost zużycia w wartości

absolutnej, napędzony głównie przez elektroenergetykę. Chiny i

Indie będą odpowiedzialne za ok. 80 proc. wzrostu popytu na węgiel.

Węgiel pozostaje drugim największym nośnikiem energii i jego udział w

globalnym popycie podnosi się nieznacznie. Udział gazu ziemnego

również wzrasta, pomimo tego, że zużycie gazu wzrasta wolniej,

niż przewidywano w World Energy Outlook 2005., z powodu jego wyższych

cen. Wkład energii wyprodukowanej z siły spadku wód w popycie na

energię pierwotną wzrasta nieznacznie, podczas gdy udział energii

jądrowej spada. Udział biomasy spada marginalnie, jako że kraje

rozwijające się będą coraz bardziej przestawiały się na nowoczesną

komercyjną energię, kompensując rosnące zużycie biomasy w produkcji

biopaliw i w elektrociepłownictwie. Energie odnawialne nie

wyprodukowane z siły spadku wód, w tym energia wiatrowa,

słoneczna i geotermalna, rosną najszybciej lecz z niskiego pułapu.

W ostatniej edycji raportu, czyli World Energy Outlook 2006, IEA

podniosła swoje założenia co do cen ropy. Podstawowe prawa rynku

wskazują na zwiększenie zdolności produkcyjnych i spowolnienie wzrostu

popytu na ropę. Agencja zwraca jednak uwagę, że nowe geopolityczne

napięcia lub poważne zakłócenie w dostawach ropy mogą spowodować

jeszcze większą podwyżkę cen. IEA zakłada, że średnia cena importowanej

ropy naftowej spadnie do 47 dolarów za baryłkę w kwotach

rzeczywistych na początku następnej dekady i następnie wzrośnie powoli

do 2030 roku. Ceny gazu ziemnego będą podążać podobnie za trendami w

cenach ropy, z powodu dalszego ogólnego zastosowania cen ropy

jako indeksu w długoterminowych kontraktach gazowych i konkurencji

wśród paliw. Ceny węgla przypuszczalnie zmienią się

proporcjonalnie mniej z czasem, ale będą podążały za cenami ropy i

gazu.

Emisje dwutlenku węgla będą rosły szybciej

Według prognoz IEA, globalne

emisje dwutlenku węgla związane z energią wzrosną o 55 proc. pomiędzy

rokiem 2004 a 2030, lub 1,7 proc. rocznie w Scenariuszu Referencyjnym.

Sięgną one 40 gigaton w 2030 roku, będzie to wzrost o 14 Gt z poziomu w

2004 roku. Elektroenergetyka przyczynia się do połowy wzrostu w

globalnych emisjach w prognozowanym okresie. Węgiel wyprzedził ropę w

2003 roku jako główne źródło globalnych emisji CO2

związanych z energią i pozostanie na tej pozycji aż do 2030 roku.

Przewiduje się, że emisje będą rosły nieznacznie szybciej niż popyt na

energię pierwotną – odwracając tym samym trend z ostatnich

dwóch i pół dekady - ponieważ średnia zawartość węgla w

konsumpcji energii pierwotnej wzrasta.

Kraje rozwijające się

przyczynią się do ponad trzech czwartych różnicy w globalnych

emisjach CO2 pomiędzy rokiem 2004 a 2030 w tym scenariuszu. Wyprzedzą

OECD jako największy producent CO2 tuż po 2010 roku. Udział

krajów rozwijających się w globalnych emisjach wzrasta z 39

proc. w 2004 do ponad połowy w 2030 roku. Ten wzrost jest szybszy niż

ich wzrost w udziale na popyt energii, gdyż ich dodatkowe zużycie

energii jest bardziej węglowo intensywne niż w OECD i krajach

przejściowych. Generalnie, kraje rozwijające się używają

proporcjonalnie więcej węgla a mniej gazu. Same Chiny są odpowiedzialne

za około 39 proc. wzrostu w globalnych emisjach. Emisje Chin powiększą

się więcej niż dwukrotnie pomiędzy 2004 a 2030 rokiem, spowodowane

szybkim wzrostem gospodarczym i znacznym zastosowaniem węgla w

elektroenergetyce i przemyśle. Chiny wyprzedzą Stany Zjednoczone jako

największy producent CO2 przed 2010 rokiem. Inne kraje azjatyckie, w

tym Indie, również przyczyniają się do wzrostu globalnych

emisji. Pomimo tego, emisje CO2 na osobę w krajach spoza OECD pozostaną

znacznie poniżej tych w OECD.

Agencja podkreśla, że te

prognozy mogą być w przyszłości korygowane a rządy mogą przedsięwziąć

zdecydowane kroki aby pokierować system energetyczny na bardziej

zrównoważoną ścieżkę rozwoju. Drugi scenariusz, tzw.

Alternatywnej Polityki, przewiduje, że rządy będą działać w kierunku

podwyższenia energetycznego bezpieczeństwa oraz złagodzenia emisji CO2.

Spowoduje to znacznie wolniejszy wzrost popytu paliw kopalnych, importu

ropy i gazu a także emisji.

Zdaniem IEA, w Scenariuszu

Alternatywnej Polityki, emisje dwutlenku węgla związane z energią będą

niższe o 1,7 Gt (czyli 5 proc.) w 2015 i o 6,3 Gt (16 proc.) w 2030

roku w porównaniu do Scenariusza Referencyjnego. Kroki podjęte w

Scenariuszu Alternatywnej Polityki spowodują, że emisje w OECD i w

gospodarkach przejściowych ustabilizują się i następnie opadną przed

rokiem 2030. Ich emisje w 2030 będą dalej minimalnie wyższe niż w 2004,

ale znacznie poniżej poziomu w Scenariuszu Referencyjnym. Emisje w Unii

Europejskiej i Japonii opadną poniżej obecnych poziomów. Emisje

w krajach rozwijających się będą nadal rosły, ale stopa wzrostu maleje

stanowczo w porównaniu do Scenariusza Referencyjnego.

Działania zmierzające do bardziej wydajnej produkcji i zużycia energii

mają 80 proc. udziału w całości uniknionych emisji CO2. Reszta pochodzi

ze zmiany na niskowęglowe lub zerowęglowe paliwa. Bardziej wydajne

zużycie energii w szerokim spektrum zastosowań, łącznie z oświetleniem,

klimatyzacją, urządzeniami i silnikami przemysłowymi, oszczędza ok. 30

proc. Wkład bardziej wydajnej produkcji energii wynosi 13 proc. Energia

odnawialna i biopaliwa zaoszczędzają dodatkowe 12 proc., a energia

jądrowa pozostałe 10 proc.

Powrót energetyki jądrowej?

Energia jądrowa, według IEA,

może mieć poważny wkład w redukcję zależności od gazu i ograniczenie

emisji CO2. W Scenariuszu Referencyjnym światowa moc produkcyjna

energii jądrowej powiększa się z 368 GW w 2005 do 416 GW w 2030. Ale

jej udział w całości pierwotnych nośników energetycznych nadal

spada, z założeniem, że niewiele nowych reaktorów zostanie

wybudowanych i że kilka istniejących zostanie wycofanych. W Scenariuszu

Alternatywnej Polityki jądrowe strategie podniosą moc produkcyjną

energii jądrowej do 519 GW w 2030, tak że jej udział w całości

nośników energetycznych wzrośnie.

Zainteresowanie budową reaktorów jądrowych wzrosło w rezultacie

wyższych cen paliw kopalnych, co spowodowało, że energia jądrowa stała

się relatywnie bardziej konkurencyjna. Nowe elektrownie jądrowe mogłyby

produkować energię elektryczną za mniej niż pięć centów

amerykańskich za kWh, jeśli konstrukcja i ryzyka obsługi będą właściwie

zarządzane przez przedsiębiorstwa elektroenergetyczne. Energia

jądrowa pozostanie nadal droższa niż konwencjonalne elektrownie

zasilane węglem przy cenach węgla poniżej 70 dolarów za tonę.

Koszty związane z progiem rentowności energii jądrowej byłyby niższe

jeśli zostanie wprowadzona kara pieniężna za emisje CO2.

Scenariusze przedstawione

przez IEA oczywiście przedstawiają prognozy, które w

rzeczywistości mogą wyglądać nieco inaczej. Wydaje się jednak, że

generalny trend, wskazujący m.in. na wzrost znaczenia węgla, zostanie

zrealizowany.

|