|

Nr 5 - 6 (143-144) Maj -

Czerwiec 2007 r.

GIEŁDOWY DEBIUT W

ROKU 2008?

KONSOLIDACJA Z PRZESZKODAMI

31

maja br. Jastrzębska Spółka Węglowa i kopalnia Budryk

złożyły

wniosek do Urzędu Ochrony Konkurencji i Konsumentów o

zamiarze

koncentracji przedsiębiorców. Prezes UOKiK ma dwa miesiące

na

podjęcie w tej sprawie decyzji.

Dobiegają końca

prace związane z

opracowywaniem przez firmę doradczą Pricewaterhouse Coopers planu

połączenia, którego integralną częścią będzie uproszczona

wycena przygotowywana przez firmę Carlson Capital Partners. Muszą go

zaakceptować zarządy obu spółek, dopiero potem może zostać

zgłoszony do sądu rejestrowego, a ten wyznaczy biegłego,

który ma kolejne dwa miesiące na wydanie w tej sprawie

opinii. Najpóźniej 30 dni przed przewidywanym terminem

połączenia o zamiarze muszą zostać powiadomione organizacje związkowe

działające w przejmowanym zakładzie, które przystąpią do

negocjowania warunków porozumienia. Zarząd JSW zapewnia, że

nie będzie żadnych zwolnień i nie jest planowana żadna rewolucja w

zatrudnianiu i przenoszeniu pracowników. Zmiany mogą jedynie

dotyczyć organizacji systemu zaopatrzenia materiałowego i sprzedaży

węgla.

Czasochłonne procedury sprawiają, że do włączenia Budryka w struktury

JSW dojdzie prawdopodobnie dopiero we wrześniu.

Część załogi

kopalni z

Ornontowic obawia się, że po włączeniu do JSW wstrzymane zostaną

prorozwojowe inwestycje mające m.in. pozwolić na dotarcie do złoża

węgla koksującego. Jarosław

Zagórowski, prezes JSW,

przekonuje, że inwestycje na Budryku będą kontynuowane i że nie będzie

rozwoju kopalń JSW kosztem Budryka. Podkreśla, że fuzja jest opłacalna

dla obu stron: JSW gwarantuje dostęp do surowców i

wzmocnienie pozycji rynkowej, a kopalni Budryk zapewnia pieniądze na

inwestycje w eksploatację nowych pokładów węgla.

Wspólne plany inwestycyjne i jednolita polityka handlowa

pozwolą szybko osiągnąć efekt synergi. Połączenie daje szansę nie tylko

na pozyskanie nowych złóż, które będzie można

eksploatować przez kolejne 70 lat, ale także realne możliwości

zwiększenia sprzedaży.

Łączny koszt inwestycji w kopalni Budryk

szacowany jest na ok. 220 mln zł., z czego inwestycja w poziom 1290,

gdzie są złoża węgla koksowego, ma kosztować ok. 185 mln zł. a

modernizacja zakładu przeróbki węgla to koszt ok. 30 mln zł.

JSW i Budryk są w dobrej kondycji finansowej. W ubiegłym roku

Jastrzębska Spółka Węglowa wypracowała zysk netto w

wysokości 287 mln złotych przy wydobyciu w wysokości 13,3 mln ton węgla

(19,3 tys. zatrudnionych), a kopalnia Budryk z Ornontowic zarobiła 17

mln przy wydobyciu w wysokości 3,4 mln ton (2,4 tys. zatrudnionych).

PRYWATYZACJA W 2008 ROKU?

Prawdopodobnie na początku roku 2008 akcje Jastrzębskiej

Spółki Węglowej trafią na warszawską giełdę. Wciąż nie

wiadomo czy JSW zostanie powiązana z koksowniami z Zabrza i Wałbrzycha.

-

Liczę, że już niedługo JSW przejmie koksownie z Zabrza i Wałbrzycha,

a następnie zadebiutuje na giełdzie Jeśli spełnią się te plany, JSW

będzie prawdziwą perłą polskiego górnictwa, firmą,

która będzie kształtować rynek węgla koksowego w tej części

świata - mówi prezes Jarosław

Zagórowski.

Przeciwko utworzeniu grupy węglowo-koksowej opowiadają się Kombinat

Koksochemiczny Zabrze oraz koksownia Victoria z Wałbrzycha, jeszcze do

niedawna przeciwne temu było także Ministerstwo Skarbu Państwa. Rozmowy

w sprawie utworzenia grupy wciąż jednak trwają. Ministerstwo Skarbu

podobno zgadza się na utworzenie grupy z JSW, koksownią Przyjaźń, a

także koksowniami z Zabrza i Wałbrzycha pod warunkiem prywatyzacji tej

grupy. Prywatyzacja musi być jednak uwarunkowana zgodą załóg

firm tworzących grupę.

Przedstawiciele JSW podkreślają, że produkcja koksu to biznes silnie

uzależniony od koniunktury w hutnictwie. Dlatego koksownie na świecie

są zazwyczaj związane albo z kopalniami, albo z hutami, by obniżyć

ryzyko strat w czasie dekoniunktury.

W ramach grupy węglowo-koksowej

łatwiej byłoby kształtować sytuację na rynku. W roku 2005 ok. 50,2

proc. krajowej produkcji koksu wyszło z zakładów wchodzących

w skład Mittal Steel Poland. 25,5 proc. rynku koksu posiadała koksownia

Przyjaźń, 11,2 KK Zabrze, 6,2 proc. Victoria, 4,8 proc. koksownia w

hucie Częstochowa, a 2,1 proc. Bo Carbo.

Przedstawiciele JSW nie wykluczają strategicznej współpracy

z koksownią huty Częstochowa, dzięki czemu grupa mogłaby kontrolować 48

proc. produkcji koksu w Polsce. Łączne potrzeby finansowe koksowni,

które mogłyby wejść w skład grupy węglowo-koksowej oceniane

są na 2,5 mld zł. W Kombinacie Koksochemicznym Zabrze potrzeby

inwestycyjne wyceniane są na ok. 770 mln zł. a koksowni Victoria na 125

mln. W dużej grupie, posiadającej większą zdolność kredytową, łatwiej

byłoby te inwestycje sfinansować. Skonsolidowana grupa mogłaby trafić

na giełdę, a większościowy pakiet akcji nadal pozostawałby w rękach

Skarbu Państwa.

Miliardy z giełdy

Emisja akcji i ich sprzedaż na giełdzie pozwoli spółce

znaleźć pieniądze na inwestycje. - Giełda to najlepsza metoda na

pozyskanie pieniędzy na inwestycje i rozwój

spółki. Obecność na GPW gwarantuje obiektywną wycenę majątku

spółki, uporządkowanie wewnętrznych procedur i zarządzania

oraz przejrzystość we wszystkich obszarach działalności. Nie bez

znaczenia jest też wzrost prestiżu i wiarygodności. Można to wszystko

osiągnąć przy zachowaniu pakietu kontrolnego przez Skarb Państwa -

mówi Daniel Ozon, zastępca prezesa JSW SA ds. nadzoru

właścicielskiego i strategii kapitałowej.

Debiut JSW prawdopodobny jest w pierwszej połowie roku 2008. Gdyby

jednak przeciągały się procedury związane z tworzeniem grupy

węglowo-koksowej, to termin ten uległby przesunięciu. Ozon podkreśla,

że JSW w najbliższych 10 latach będzie potrzebowała na

rozwój co najmniej kilku miliardów złotych.

Częściowa prywatyzacja ma pozwolić na jej dalsze bezpieczne

funkcjonowanie, co dla Jastrzębia oznacza tysiące miejsc pewnej pracy

na kilkadziesiąt lat.

Spółka planuje w latach 2007-2020

udostępnienie nowych złóż najlepszego węgla koksowego w

polach Bzie-Dębina 1 – Zachód i Pawłowice 1.

Inwestycje w nowe złoża pozwolą pozostać JSW europejskim liderem w

wydobyciu węgla koksowego. Trwają prace nad stworzeniem kopalni

zespolonej, w skład której mają wejść kopalnie

Zofiówka, Boryna i Jas- Mos.

Najważniejsze inwestycje JSW w latach 2007-2020 to budowa

poziomów wydobywczych wartości 612 mln zł., integracja

kopalni zespolonej, co ma kosztować 85 mln, udostępnienie i

zagospodarowanie złoża Pawłowice 1 za kwotę 888 mln, udostępnienie oraz

zagospodarowanie złoża Bzie-Dębina 1, co ma kosztować ok. 983 mln.

Ponadto, wartość inwestycji bieżących szacowana jest na blisko 4 mld

zł. a w rezerwie ma pozostać 205 mln. Łączna kwota tych inwestycji to

7,1 mld zł.

Zarobić na metanie

Dużym zagrożeniem w kopalniach JSW jest metan. Ponad 332,5 mln m.

sześć. metanu uwolniło się podczas robót

górniczych w kopalniach JSW w 2006 roku. Dzięki stacjom

odmetanowania ujętych zostało ponad 126 mln m. sześć. gazu, z czego ok.

70 proc. proc. zostało wykorzystanych do produkcji energii

elektrycznej.

Z metanu korzystają przede wszystkim należące do

Spółki Energetycznej Jastrzębie elektrociepłownie

Zofiówka i Moszczenica, dużym odbiorcą metanu jest też

kopalnia Krupiński, która wykorzystuje go w suszarni

flotokoncentratu.

Najbardziej metanową kopalnią w Polsce jest

Pniówek, gdzie rocznie podczas eksploatacji węgla uwalnia

się ok. 134 mln m. sześć. metanu. Gdyby nie stacja odmetanowania,

bezpieczne wydobywanie węgla w Pniówku byłoby niemożliwe.

Gaz z Pniówka wykorzystywany jest w samej kopalni oraz w

elektrociepłowniach Zofiówka i Moszczenica. W ubiegłym roku

na kopalnia sprzedała 13,6 mln m. sześć. metanu za 1,8 mln zł.

Ciepło, jakie uzyskiwane jest w procesie odmetanowania wykorzystuje się

do podgrzewania wody używanej m.in. do ogrzewania oraz w kopalnianych

łaźniach, do produkcji energii elektrycznej, a także w systemie

klimatyzacji dołowej.

Oszczędności w ubezpieczeniach

JSW podpisała nowe umowy z towarzystwami ubezpieczeniowymi dzięki czemu

tegoroczne składki uległy radykalnej obniżce. Dotyczy to wszystkich

rodzajów ubezpieczeń. Najwięcej spółka

zaoszczędzi na ubezpieczeniu mienia w podziemnej części

zakładów górniczych. W ubiegłym roku składka

wyniosła około 12,7 mln, natomiast w tym roku zaledwie 4,8 mln złotych.

Mimo niższej składki warunki ubezpieczenia są korzystniejsze, ponieważ

JSW nie musi płacić kosztów manipulacyjnych naliczanych przy

zwrocie składki za niewykorzystany okres, a udział własny, o

który jest pomniejszane odszkodowanie, jest niższy o połowę.

Została też w podniesiona maksymalna odpowiedzialność ubezpieczyciela

za jedno zdarzenie.

Podobnie jak w ubiegłym roku ubezpieczeniem objęte

są wszystkie środki trwałe znajdujące się pod ziemią, a więc

zarówno środki transportu, urządzenia, maszyny, jak i

rurociągi, kable a także przewody. Ubezpieczenie obejmuje szkody

powstałe w wyniku pożaru, wybuchu, tąpnięcia, wyrzutu gazów

i skał oraz wylewu wód podziemnych. Dochodzi do tego także

ubezpieczenie od szkód powstałych przy prowadzeniu akcji

ratowniczej i związanych z nimi bezpośrednio prac profilaktycznych.

- Wartość tego mienia zmienia się w ciągu roku, bo jedne urządzenia

wycofujemy z ruchu, a inne kupujemy, dlatego też aktualizujemy ją co

kwartał, jednak zagwarantowaliśmy sobie w umowie, że towarzystwo

ubezpieczeniowe może zażądać wyższej składki dopiero wtedy, gdy wartość

majątku wzrośnie powyżej 10 procent i to w skali całej

Spółki, a nie w jednym z zakładów –

podkreśla Daniel Ozon.

Jeszcze do niedawna zainteresowanie

ubezpieczaniem górniczego majątku było niewielkie ze względu

na wysoki stopień ryzyka i wymagany potencjał kapitałowy. Większość

towarzystw działających na polskim rynku była za słaba, by wejść do

ubezpieczeń górniczych.

Brak konkurencji odbijał się na wysokości składki, ale sytuacja zaczęła

się zmieniać i spółkom węglowym udało się wykorzystać

szansę. Jeszcze dwa lata temu jedynym towarzystwem zainteresowanym

ubezpieczaniem JSW była Ergo Hestia, dwa lata temu pojawił się drugi

ubezpieczyciel – PZU, ale dopiero w tym roku można było

mówić o prawdziwej konkurencji, ponieważ do grupy dołączył

Allianz. Przetarg wygrało PZU, choć trzeba zaznaczyć, że wszystkie

oferty - w zakresie proponowanej wysokości składki - były do siebie

zbliżone. Firmy biorące udział w przetargu spełniły określone przez JSW

wysokie wymagania, przy czym niewątpliwą zachętą był na pewno

zaproponowany dwuletni, a nie jak dotychczas roczny okres

ubezpieczenia.

Zmianami zostały objęte także ubezpieczenia pracownicze,

jak choćby następstw nieszczęśliwych wypadków

pracowników dołowych i ratowników. Zakres ochrony

pozostał taki sam, ale tegoroczna składka będzie o 14 proc. niższa niż

w 2006 roku. Byłaby niższa o 30 procent, ale JSW zdecydowała się

przyjąć propozycję ubezpieczyciela i w zamian za minimalnie wyższą

składkę (o 50 i 35 groszy od osoby) uzyskała ogromną podwyżkę wysokości

odszkodowania wypłacanego w przypadku śmierci. Wcześniej wysokość tego

świadczenia była równa sumie ubezpieczenia i dla

pracowników dołowych wynosiła 9 tysięcy złotych, a dla

ratowników górniczych 6 tysięcy złotych. Teraz

sumy te różnią się od siebie i to radykalnie. Wysokość

odszkodowania w przypadku śmierci pracownika dołowego wskutek następstw

nieszczęśliwych wypadków wzrosła do 45 tysięcy złotych, a w

przypadku ratownika – do 30 tysięcy.

Roczna składka zmniejszyła się najbardziej w przypadku ubezpieczenia

mienia na powierzchni od ognia i innych zdarzeń losowych, bo aż o 78,70

proc. Zamiast 230 tysięcy złotych JSW zapłaci w tym roku 49 tysięcy.

Łącznie oszczędności z tytułu wszystkich rodzajów

ubezpieczeń szacowane są na 8,1 mln złotych, co oznacza że JSW zapłaci

z tytułu składek o 62 procent mniej niż rok temu.

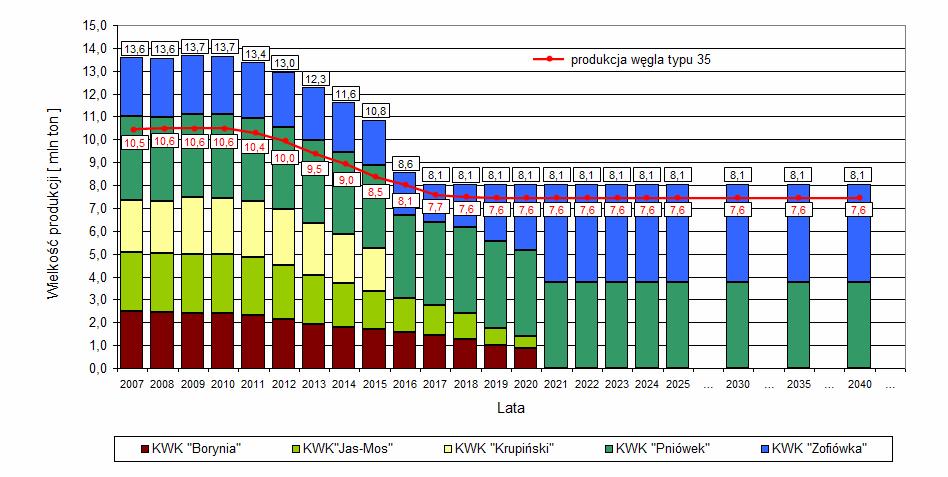

Rysunek 1: Zdolności produkcyjne JSW (prognoza)

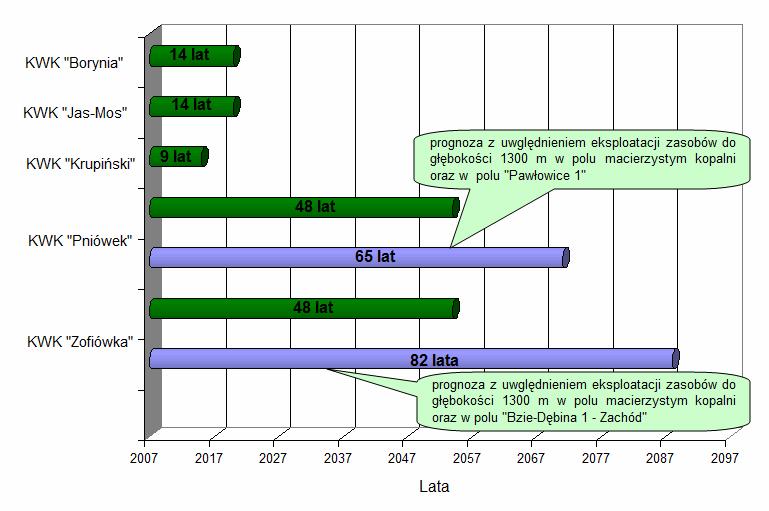

Rysunek 2: Żywotność kopalń JSW (prognoza)

|

Opracował: Dariusz Czarnecki

|

|